お金がない時に真っ先に考えるのは節約ですが、節約は突き詰めるとキリがありませんし、最終的には労力に反比例してお得になるお金は最終的に1円単位です。

そして何よりやりすぎると疲れます。

そこで今回は、節約なんかもう限界までやってるよ!という方に向けて、生活レベルで3段階に分けた税金対策を紹介します。

税金対策はなにもお金持ちだけがやることではなく、私たちにできることもちゃんとあります。

01.貯金なし&生活カツカツ状態 ⇒ 確定申告

もっともつらい状況であれば、確定申告をお勧めします。

理由は3つ。

1.元手必要なし

2.今後必ず行う時期が来るので早めにやり方を身に着ける

3.役所や税制度にかかわることによりお金に敏感になれる

1.元手必要なし

マイナンバーカードがあればスマホでも申告できるくらい気軽になってます。

また郵送でも、プリントアウト代と切手代くらいです。

バイトで月に10万円くらい給料を貰っている人は絶対やりましょう。

正直初めて確定申告を行うときは、申告の労力の割に返ってくる金額は少なく感じるかもしれません。

しかしこの確定申告、今後これからやり続けることになります。

料理と同じで、早めに身に着けておけばそのあとの生活はずっと楽です。

お金がないけど何かを変えたい!

と思うなら確定申告がおすすめです。

2.今後必ず行う時が来るので早めにやり方を身に着ける

正社員だから「俺には確定申告はカンケーない」と思う人もいるかもしれませんが、貯金ができればできるほど確定申告は自ずから行うようになります。

例えば、投資をして20万円以内の利益や損失を出したり、医療費が10万円以上かかったり、マンションを買ったり、とにかく大人になればなるほど必要に迫られます。

またお金が貯まると、お金がない時よりもお金に目ざとくなります。

安いスーパーを回りセールの日を狙って10円20円を節約し、電気もこまめに消してるのに、払う必要のない税金を何千円、何万円と平気で持っていかれることに納得する人はいません。

もし、自粛続きでヒマを持て余しているなら、確定申告をしてみてください。

過去5年分は申請できるはずです。

これでいくらか返ってきたらラッキーですね!

ちなみに私は今年26,000円程返ってきました(株で負けたから)。

3.役所や税制度にかかわることによりお金に敏感になれる

一番はこれですね。

お金に困っているからというので、その人にお金の仕組みや制度について説明すると、「面倒臭いからいいわ」と良く言います。

正にこの言葉が本質をついていて、世の中の仕組みは諦める人が沢山出るようにわざと面倒臭くされています。

最初の確定申告は訳の分からないことばかりです。

途中でやめたくなるはずですが、ここでやらなければ一生わからないままです。

返ってくるはずのお金もですが、学ばないことにより気づけず見逃してしまう事で、将来もっと大きなお金を失うか取り逃がします。

だから是非やってください!

お金に対する考え方が変われば、お金の貯まり方も必ず変わってきます!

02.貯金10万円くらい&リボ払いとキャッシングなし ⇒ ふるさと納税

「ふるさと納税」はよく聞くと思います。

一時期よりもウマ味は減りましたが、お得であることには変わりありません。

1.ふるさと納税の仕組み

簡単にいうと「税金の先払い」です(厳密には違いますが)。

来年の税金を今年に先払いすることによって、来年支払う税金が減ります。

今年10万円 & 来年10万円 = 合計20万円

⇓

今年15万円 & 来年5万円 + 手数料2,000円 = 合計20万2,000円

トータルで支払う額は先払い手数料の2,000円分高くなります。

損の様に見えますが、ふるさと納税のいいところはこの先払いした税金に対し「返礼品」と言われるお礼の品が自宅に届きます。

返礼品が手数料の2,000円以上価値があるものであればお得になります。

ざっくりの目安として、その年の年収が150万円ある方であれば、1万円の寄付で米10kgくらいはもらえます。

安いものでも10kgでは3,000円はするため、自己負担金2,000円と比較してもお得になります。

自己負担2,000円で寄付できる限度額は、年収が高ければ高いほど増えます。

そのため年収が高い人の方がよりお得な制度になっています。

2.節税ではない

税金を先払いしているだけなので、節税ではありません。

しかも手数料2,000円が発生するため、先払いしているにもかかわらずマイナスです。

返礼品は、ふるさと納税をした金額の3割程度であるため、1万円以上の寄付ができる年収に達していないと損です。

また、よく「限度額、限度額」と言われますが、寄付自体に限度額はなく、無限にできます。

この限度額とは「自己負担2,000円で寄付できる金額の最大値」という意味です。

そのためきちんと自分で限度額を計算しないと、大きく損をする可能性があります。

計算方法は、シュミレーターなどがいろんなサイトに載っています。

簡易計算の場合は、出た結果より1~2割くらい少ない金額で寄付することをお勧めします。

3.リボ払い、キャッシング、カードローンの残高がある場合は返済を優先する

借金がある場合は、ふるさと納税をするよりも返済を優先してください。

無利子の奨学金や低金利の住宅ローンは別ですが、カードローン等の金利が高い借金はいつまで経っても元金が減らないため、まず借金を整理した方がいいです。

貯金額が少なく、ふるさと納税をしたことにより現金がなくなり、新たに借り入れをしてしまう可能性がある場合も避けた方がいいでしょう。

借り入れはクセになります。

どうしてもふるさと納税をしたい場合は、年末にやるといいです。

年始にやっても年末にやっても効果は同じなので、年末にやることにより、年始のお金を年末までキープできるからです。

それから、ふるさと納税ができるレベルの人であれば確定申告是非もしてください。

3.貯金50万円くらい&毎月のキャッシュフロー赤字なし ⇒ iDeCo

iDeCoについては、理解するための難易度がいっきに上がります。

そして、やりたくてもできない人もいます。

とりあえず簡単に仕組みと効果を説明しますので、参考にしていただき、自分ができる環境になった時に開始するかどうかの参考にしてください。

1.iDeCoとは

Individual Defined Contribution Planの略で、個人で積み立てる年金のことです。

単純に、国と会社が「もうお前たちの面倒は最後まで見切れないから自分の金は自分で貯めて」という意図で始まった制度です。

お上が民達に“用意してやってる”制度のため、見かけ上お得な部分だけが強調され、そうでない部分はあまり議論されません。

長くなるので割愛しますが、とりあえずお得な部分も少しはあるので、そこは使っていこうという話です。

仕組みは、毎月任意の金額を年金として自分で積み立てます。

そしてその積み立てたお金は、自分のものではありますが60歳になるまでは一切引き出せません。

そのため、今の生活のキャッシュフローが黒字、もしくは60歳までに借り入れをする必要のないくらい貯蓄がある人でないと、まず始めるだけの資金がありません。

そうです、iDeCoもNISAもお金がある人がさらに税金を払わないでいいようになっている制度です。

2.iDeCoのメリット

所得税というものを聞いたことがあると思います。

2020年の時点で、年収195万円以下の人には5%、195~330万円以下の人には10%、330~695万円以下の人には20%の所得税がかかります。

簡単に言うと、330万円以上年収がある人は、稼いだ金額の20%を税金として納めなければならないということです(厳密には違います)。

しかし「iDeCoで積み立てた金額には所得税を掛けません」というメリットがあります。

具体的に言うと、年収331万円の人がiDeCoに1年間で24万円積み立てた場合、4万8千円の所得税を支払わないで済むことになります。

毎月2万円 × 12ヵ月 = 24万円

24万円 × 20% = 4万8千円

これは大きな数字ですね。

そのため、現在のキャッシュフローに余裕がある人はiDeCoをやりましょうという理論になります。

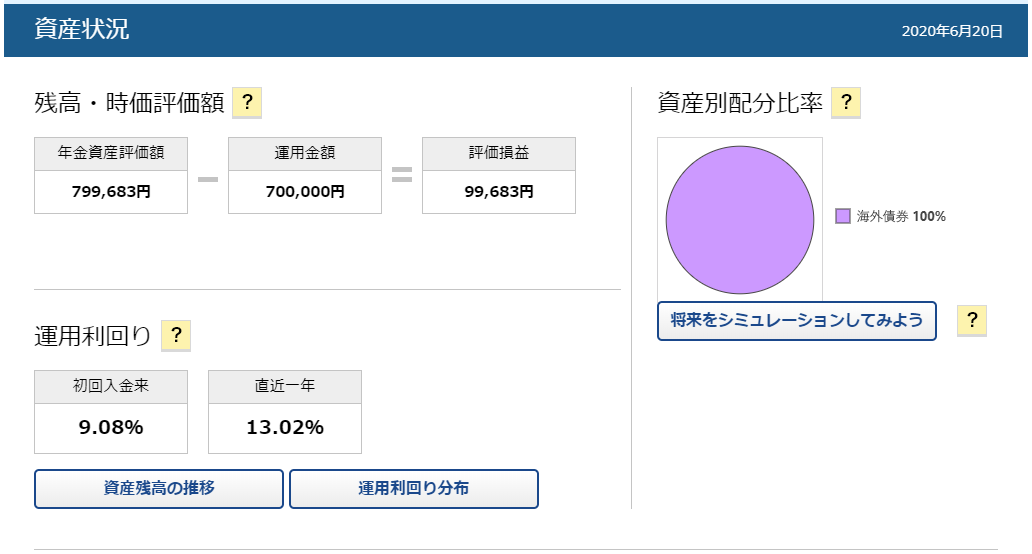

もうひとつメリットがあり、iDeCoでは単純にお金を預金の様に積み立てるだけでなく、積み立てたお金で投資を行うこともできます。

私は以下の様に、今まで積み立てた70万円を海外債券に100%投資して、現在99,683円の利益が出ています。

iDeCoでは投資して利益が出た場合、その利益に税金は掛かりません。

もしこれをiDeCoではなく普通に投資をして利益がでた場合、利益の99,683円に20.315%の税金が掛けられ、20,250円の譲渡益課税を支払う事になります。

これも大きな数字ですね。

3.iDeCoのデメリット

ここは非常に重要です。

まず、世間は「節税」になると大きく謳っていますが、これもふるさと納税と同様に節税ではありません。

なぜなら60歳以降にこの年金を受け取るときに、所得税が掛けられるからです。

ただ所得税を先送りしているだけです。

しかも、過去から今現在の所得税率がどんどん上がっているように、将来は年収331万円でも所得税率は30%になるかもしれません。

これなら、今20%を払って手元に置いておいた方が賢いかもしれません。

もう一つ、iDeCoの積み立て分について所得税を払わないということは、所得として換算されていないということです。

つまり、所得が下がると厚生年金や健康保険などの保険料を決める「標準報酬月額」というものが下がり、目先の納める健康保険料などは減りますが、将来もらえる年金の額も減ります。

ちなみに、iDeCoを積み立てても月収60.5万円以上ある人は将来もらえる年金の額は減りません。

やっぱりお金持ちがさらに優遇される制度だということが分かりますね。

4.結局はやるべき

偏った意見にならないようにいろいろ書きましたが、結局はやるべきだと思っています。

その理由は、貰うときには一応税金対策の道があるからです。

また、人間はなかなか一人では積み立てられないものです。

23歳の年から1万円を積み立てたとして、37年間、444万円を強制的に作ってくれると考えれば悪くないと思っています。

確定申告もそうですが、iDeCoについても自分で調べ始めることにより、税金制度と投資についての勉強になるはずです。

人間はやっぱり自分のお金がかかると真剣になります。

勉強することによって、数字上の金額だけでは量れないメリットを得ることができると思っています。

さいごに

少し長くなってしまいましたが、税金について調べていくと今回の3つだけではなくいろいろなことや背景が分かってきます。

お金のことは、なぜか誰も教えてくれません。

また、払いすぎた税金も自分で取り返すしかありません。

お金が無くても、お金について知ることはできます。

皆さんもぜひ、これをきっかけとして沢山お金のことを調べてください。

お金について理解が深まると、貯蓄のペースが上がるはずです。

最後までお読みいただきありがとうございました。

コメント