皆さんは家計簿はつけていますか。

私は一人暮らしの時は付けていませんでした。

そのかわり“資産簿”なるものを付けていて、月末に自分のお金がいくらあるかの管理だけはしていました。

今でも個人のお金は資産簿で管理していますが、家庭のお金はきちんと家計簿をつけて管理しています。

今回は、家計簿をつけたいけど挫折してしまう人が、無理なく管理できるコツと実際に私が行っていることを紹介したいと思います。

この方法で既に1年半以上継続して家計簿をつけられています。

長くなるので、一人暮らし用と家族用の2回に分けて書いていきます。

01.まずコツというか極意

皆さんは、何度か家計簿にトライして続かなくなり止めた経験はないでしょうか。

私は何回もあります。

年始に家計簿みたいなものを買って頑張ってつけていましたが、結局続いたことはありませんでした。

続かない理由は以下2つです。

|

こうして悩んでいるうちにレシートが貯まり、金額も合わなくなり辞めるというのが流れでしょう。

そのため、以下の様に解決します。

1.の解決策⇒管理項目は必要最低限!支出で分けるのは「固定費」と「生活費」のみ

例えば、上司との飲み会は交遊費?食費?でも半分仕事みたいなものだから交際費?

病院に行ったときの交通費は医療費?交通費?

となるので、全て「生活費」としてまとめます。

この二つの区別の仕方はざっくりと

生活費:自分が店で支払うお金

固定費:自動で引き落とされるお金

と考えてください。

そして「生活費」から「日用品、食費、被服費、し好品費・・・」などと分けなくていいです。

服も洗剤も米も家具も本も全部「生活費」です。

2.の解決策⇒どこでも入力可能な状態にする

現金払いはレシートと記憶以外に記録を辿れないので、なるべく払ったその場で入力します。

昔はアプリを使ってましたが、機種変更などでうまく引き継げなくて何回も消えてイライラしてたので、今はGoogleスプレッドシートで管理しています。

以上です。

要は金額の記入の際に迷う時間を減らすことです。

そのため、なんの迷いもなく分類できる固定費の家賃、保険、水道光熱費、ネット・携帯代などはいくら項目を増やしても構いません。

02.準備編(所要時間5分)

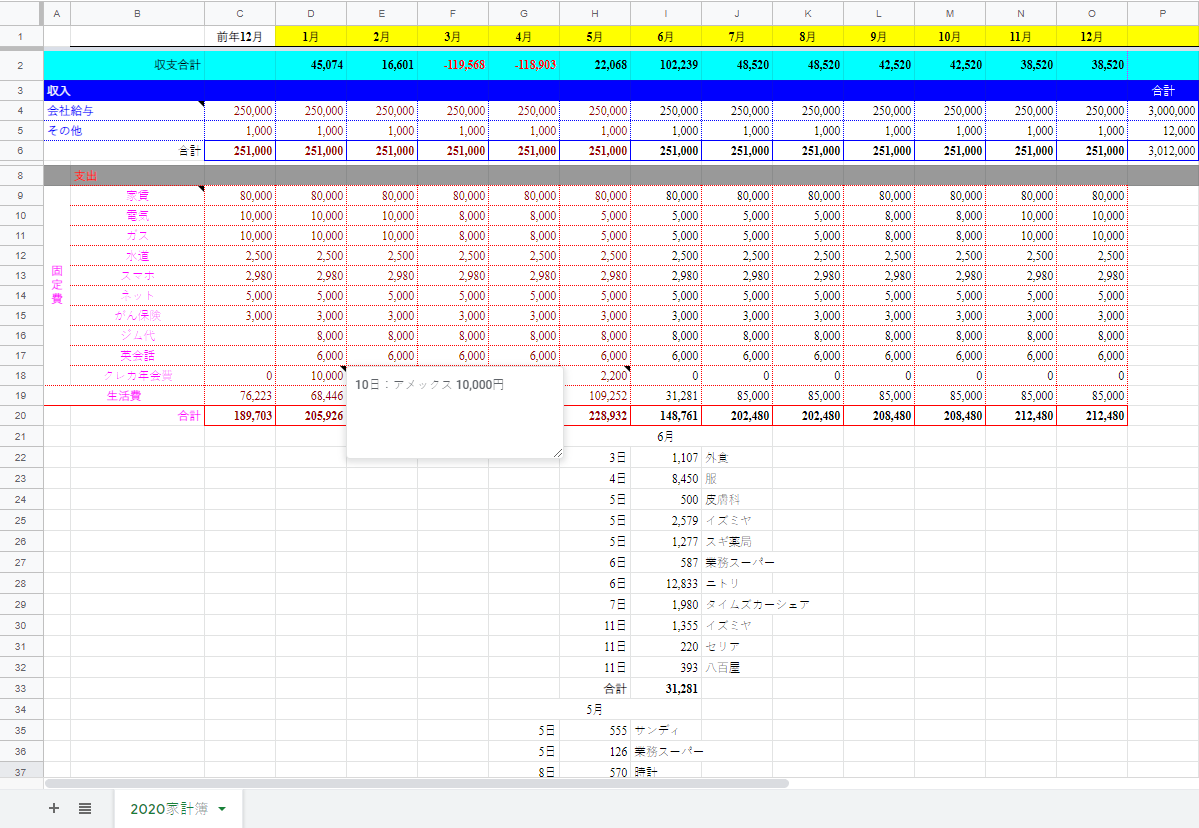

まずはフォーマットをつくりましょう。

まずGoogleスプレッドシートの横軸に1月~12月を書きます。

縦軸には、わかる固定費の項目を全て書きましょう。

生活費は一番下です。

例として架空の写真を載せます。

項目が多く見えますが、一番下の生活費以外は固定費です。

【固定費】

固定費は1請求につき1項目としてください。

固定費を「水道光熱費」とした場合、別々に来る水道料金、電気料金、ガス料金を合算して記入しなければいけません。

計算ミスも発生しますし、水道代を入れたか入れてないかわからなくなりますのでの、「水道」「電気」「ガス」と分けて、来た請求書の金額をそのまま入力する方が計算の必要もなくむしろ楽です。

逆にスマホと家のネットが合算請求であれば1項目でいいです。

細かいものを書きたい場合は、セルにメモ機能で追記してください。

【生活費】

生活費の中身は、欄外の下に書き連ねていき、合計が生活費のセルに来るようにすれば楽です。

記入は1レシート1マスです。

ドラッグストアで食品を買うこともあるし、スーパーで日用品を買うこともあるので、レシートの中身を細分化する必要はありません。

たばこもお酒もお菓子も薬も全部生活費です。

また生活費は慣れてくれば大体いくらかがわかる様になりますが、家具家電を買ったり病院にかかったり、安いスーパーでまとめ買いの月があったりするので必ずデコボコします。

なので生活費の金額が安定しなくても一切気にしないで下さい。

これで準備完了です。

03.実践編

早速記入しましょう。

記入にあたって、簡単に管理するためのルールを定めます。

慣れるまでは、家計簿のシートにルールの項目だけ書いておくといいかもしれません。

1.予算は立てなくていい

家計簿を今からつける人が予算を考えても、まずなににいくらかかっているかわかってないので、考えるだけ時間が無駄です。

また予算をつけるとオーバーした時にやる気をなくします。

光熱費は季節によっても変わりますし、節約のために飲みに行かず家に居たら逆に光熱費は増えます。

光熱費の予算が超えそうだからわざわざ外出して飲みに行く、今月はもう食費が赤字だから本日特売の食料品は買わない、などにはならないと思います。

つまり、各項目の月内予算に縛られて、トータルでの節約を無視してしまっては意味がないということです。

とにかく予算はいりません。

2.代表払いをしたものは、その金額を記載

飲み会などでクレカで代表で払い、後から現金をもらうことはよくあると思います。

その場で全額回収し、金額まで覚えているならいいですが、私の経験上そんなことは稀です。

なので代表払いをした時は、代表払いしたそのものの金額を入れて下さい。

回収後に家計簿の修正はいくらでもできますが、無いお金は生み出せません。

家計簿は反省材料を見つけるためにつけているので、あとから見返して異様に金額がデカい代表払いはすぐ目につくはずです。

代表払いはやめようという良いきっかけになります。

未回収はつらいですが、踏み倒しはもっといけません。

金額よりも大きいものを失います。

3.チャージした分ではなく実際に支払ったお金を記入

往復500円の運賃ですがSuicaに残高がないため1,000円をチャージした場合、この時は500円と記入してください。

PayPayやAmazonギフトにチャージした分も、チャージの時点では記入しなくていいです。

目安となるのはお金が自分のコントロール下ではなくなった時の金額を家計簿に記載しています。

今回の場合、往復運賃の500円は支払ってしまい自分のコントロール下ではなくなりましたが、残りのチャージ額500円は自分がいつどこで何に支払うかを決めることができるので、家計簿に記入するのは往復運賃の500円のみとしています。

4.ポイント払い、クーポン値引きされた分は家計簿に記入しない

理由は1P=1円の価値とならないものがあり、悩みどころが発生するからです。

例えばローソンのお試し引換券。

お試し引換券でビールを買った時、定価で入れるか?ポイント数で入れるか悩みます。

ウエルシアで「ポイント払いで1.5倍のお買物ができるデー」に買い物をした時もそうです。

また期間限定ポイントを消費するために、コンビニでお菓子やアイスを買った場合も、失効するよりも何かと引き換えたほうがいいに決まってますが、家計簿に記載すると無駄遣いしているようにも見えます。

マイルで飛行機を取った場合も、マイル数で家計簿に入れるのか定価の飛行機代で入れるのか迷います。

そのため、私はポイント使用分は家計簿に記入しないと決めています。

例えば1,599円の買い物で99Pだけ使って残りを現金やカードで支払った場合は「1,500円」と記入しますし、全額ポイント払いしたものは、それが生活必需品のお米であっても家計簿には記入していません。

但し、これはあくまでも私の迷いを減らすためのルール作りですので、自分で運用してみてやりやすいようにアレンジしてください。

上記の例でいうと1,599円の買い物で99P使って残りを現金で支払った場合は「1,500円」と記入するか「1,599円」と記入するかは、自分がやりやすい方で良いと思います。

5.会社の経費は記入しない

会社の経費が全額返ってくる前提ですが、経費の支払い分は入れないでください。

返ってこないかもしれない人は、別の記録として管理してください。

それはそれで問題なので・・・

同じように、出張手当などちょっと多く返ってくる場合も、収入には入れないでいいです。

※最悪! 財布(現金)をなくした、盗難にあった時

この場合は記入しなくてもいいです。

理由は、イレギュラー中のイレギュラーだからです。

特に盗難などは自分の責任ではありません。

サイフをなくした場合は、昨夜はその価値がある飲み会だったということです。

気持ちを切り替えてまた今日から稼ぎましょう。

以上がルールです。

繰り返しになりますが、迷う時間を減らすためにルールを決めています。

まずは上記ルールで始めてみて、自分に合わない部分、新たにルールが必要な部分が出てきたら再設定をすればいいと思います。

さいごに

気が付いた方もいると思いますが、このように家計簿を管理していると、家計簿の数字と口座や手元に残っている現金との数字は合いません!

ですがそれで良いです。

クレカや家賃、公共料金の引き落としのタイミングもそれぞれですし、会社の経費も立て替えているのであれば合うはずがありません。

また、いくら完璧に家計簿をつけてキャッシュフローの整合性を取ったとしても、貯蓄は増えもしないし減りもしません。

結局使えるお金は手元にあるものだけです。

大事なことは、自分でつけた家計簿から、自分が生活するうえで大体毎月いくら必要なのか、節約のポイントはどこかという情報を読み取ることです。

固定費と生活費に分けることで、固定費からは、自分が生活するうえで毎月いくら必要なのかを読み取りやすくなり、生活費からはその時に何があったかということを読み取りやすくなります。

節約のコツや、管理を楽にする方法などは、また別でUPしますので興味があれば覗いてみてください。

最後までお読みいただきありがとうございました。

コメント